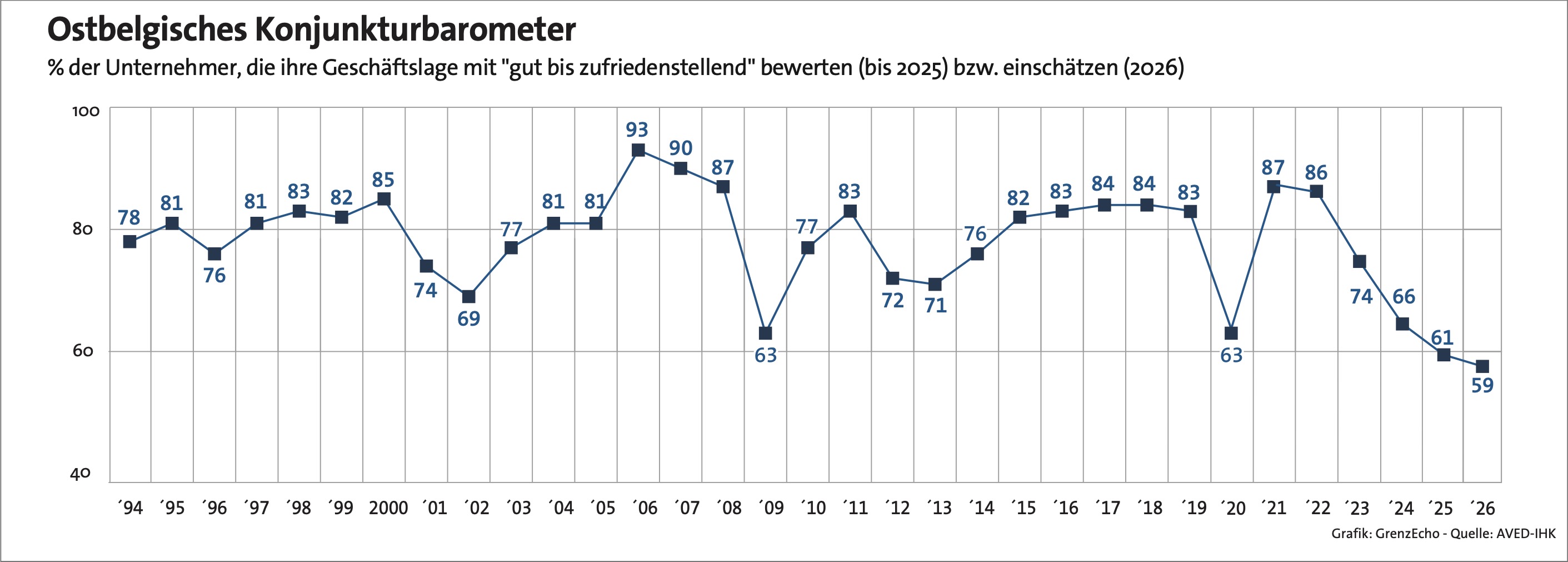

Perspektiven für das Jahr 2026 bleiben schwierig

Nur noch 61 Prozent der befragten Unternehmen bezeichneten den Geschäftsverlauf des Jahres 2025 als „gut bis zufriedenstellend“. Entsprechend bewerten rund vier von zehn Unternehmen ihre Geschäftslage als ausreichend bis schlecht. Damit rutscht die Lagebeurteilung der Unternehmer auf den niedrigsten Wert seit Beginn der Erhebungen vor mehr als 30 Jahren und verdeutlicht die Auswirkungen weltweiter geopolitischer Krisenherde, internationaler Konflikte sowie einer volatilen Politik – insbesondere aus den USA – und der daraus resultierenden Unsicherheit für die ostbelgische Wirtschaft im Jahr 2025.

Bei zwei von drei Unternehmen haben sich die Umsatzzahlen 2025, und bei sieben von zehn die Ertragslage im Vergleich zu 2024, nicht verbessert. Nur jedes dritte Unternehmen verzeichnete höhere Umsätze und Erträge als im Vorjahr.

Große Unterschiede zwischen den Branchen

Die Lage stellt sich in den einzelnen Branchen unterschiedlich dar. Die Bauwirtschaft hat wenig Grund zur Klage: 90 Prozent des Baugewerbes melden eine gute bis zufriedenstellende Konjunktur im Jahr 2025. Der Bausektor scheint von den Auswirkungen der Dauerkrise bislang weitgehend verschont geblieben zu sein. Dabei sind es vor allem privatwirtschaftliche Aufträge, die für eine weiterhin stabile Auslastung sorgen. Öffentliche Bauprojekte hingegen verlaufen – auch vor dem Hintergrund angespannter öffentlicher Haushalte – eher schleppend.

Im Dienstleistungssektor waren die Unternehmen insgesamt mit dem Geschäftsverlauf 2025 zufrieden: 57 Prozent bewerteten ihre wirtschaftliche Lage als „gut“, weitere 24 Prozent als „befriedigend“. 15 Prozent stuften die Situation als „schlecht“ ein. Konjunkturunabhängige Dienstleister zeigen sich insgesamt zufrieden, während dienstleistende Unternehmen, die stark vom verarbeitenden Gewerbe abhängen, unter Druck stehen.

Uneinheitlich ist die Lage im Handel: Während der Großhandel mehrheitlich unzufrieden ist, entwickelte sich der Einzelhandel tendenziell besser. Dennoch berichten drei Viertel der Händler von einem zurückhaltenden Kaufverhalten der Kundschaft. 25 Prozent verzeichneten steigende Umsätze, während 20 Prozent Umsatzrückgänge hinnehmen mussten.

Im verarbeitenden Gewerbe, insbesondere in der Industrie, ist die Stimmung deutlich eingetrübt. Knapp 85 Prozent der Produktionsunternehmen berichten von einer verschlechterten Ertragslage, nur 15 Prozent konnten ihre Ergebnisse verbessern. Jedes dritte Unternehmen verzeichnete sinkende Umsätze, jedes zehnte sogar Rückgänge von bis zu 25 Prozent im Jahr 2025. Sowohl die inländische Nachfrage als auch die schwächelnde Exportnachfrage führen zu einer insgesamt rückläufigen Auftragslage. Die Kapazitätsauslastung bleibt entsprechend niedrig.

Investitionen und Beschäftigung gehen zurück

Die anhaltende Unsicherheit zeigt sich auch im Investitionsverhalten der Unternehmen. Nur etwa jedes dritte Unternehmen tätigte im Jahr 2025 höhere Ausgaben für Maschinen, Ausrüstung oder Infrastruktur. Gleichzeitig sah sich fast jedes vierte Unternehmen gezwungen, seine Investitionen zu reduzieren oder vollständig darauf zu verzichten.

Auch der Arbeitsmarkt bleibt negativ betroffen. Im Jahr 2025 haben per Saldo mehr Unternehmen ihre Belegschaft reduziert als ausgebaut. Stellenabbau ist in einigen Betrieben kein Tabuthema mehr. „Der lange und häufig beklagte Fachkräftemangel ist folglich nicht mehr die eine zentrale Herausforderung“, sagt Klinges. Bei offenen Stellen erhalten Unternehmen wieder mehr und teilweise qualifiziertere Bewerbungen. Sollte die Konjunktur jedoch wieder anziehen, dürfte sich der Fachkräftemangel schnell erneut verschärfen.

2026: Keine schnelle Erholung in Sicht

Für 2026 erwarten die Unternehmen eine weitere Eintrübung der Lage: 59 Prozent rechnen mit einer guten bis zufriedenstellenden Entwicklung, während 41 Prozent ihre Prognose als ausreichend bis schlecht einschätzen. „Der dringend benötigte konjunkturelle Aufschwung lässt aus Sicht der Unternehmen weiter auf sich warten“, betont Klinges. Dies sei keine gute Nachricht für den Standort Ostbelgien. Entsprechend bleiben Beschäftigungspläne verhalten, und auch die Investitionsbereitschaft wird durch die anhaltende Krise gebremst.

Zwischen Druck und Anpassung

Die dringendsten Herausforderungen für die ostbelgische Wirtschaft im Jahr 2026 sind vor allem die hohen und weiter steigenden Arbeitskosten infolge der automatischen Lohnindexierung sowie des anhaltenden Inflationsdrucks. Die Arbeitskosten stellen inzwischen wieder das größte Problem dar. Sie belasten die internationale Wettbewerbsfähigkeit der exportorientierten Wirtschaft Ostbelgiens erheblich. Hinzu kommt – trotz schwachen Wachstums – ein weiterhin bestehender Fachkräftemangel, der durch den demografischen Wandel zusätzlich verschärft wird. An dritter Stelle stehen stark schwankende Rohstoff- und Energiepreise auf weiterhin hohem Niveau, von denen insbesondere energieintensive Produktionsunternehmen in Ostbelgien betroffen sind.

Diese Herausforderungen treten nicht isoliert auf, sondern verstärken sich gegenseitig. Zusammen bilden sie ein komplexes Umfeld, das Unternehmen zu mehr Flexibilität, Innovation und strategischer Anpassung zwingt – und das in einer insgesamt wirtschaftlich schwierigen Lage. Klinges unterstreicht abschließend, dass „die versprochenen Strukturreformen, die den Unternehmen das nötige Vertrauen geben würden, weiterhin auf sich warten lassen. Ein wirtschaftliches Wachstum, das aktuell in Belgien im Wesentlichen auf Konsum basiert, ist zudem extrem anfällig“.

Volker Klinges

Geschäftsführer AVED-IHK Ostbelgien

Die vollständige Stellungnahme finden Sie hier zum Download.